4 lầm tưởng về điểm tín dụng: "Chưa từng vay nợ" không hề là điểm cộng

Không có nợ hoặc chưa từng vay nợ, không đồng nghĩa với điểm tín dụng cao.

Nhắc đến khái niệm “điểm tín dụng”, không ít người nhầm lẫn rằng chỉ khi vướng nợ xấu thì điểm tín dụng mới thấp, còn lại, nếu chưa từng vay nợ hoặc luôn trả nợ đúng hạn, điểm tín dụng chắc chắn cao. Tuy nhiên, suy nghĩ đó không hẳn luôn đúng.

Điểm tín dụng là gì?

Điểm tín dụng (Credit Score) là con số đo lường mức độ uy tín tài chính của bạn, phản ánh khả năng trả nợ đối với ngân hàng và tổ chức tín dụng. Điểm càng cao, bạn càng dễ được duyệt vay với hạn mức lớn và lãi suất ưu đãi. Tại Việt Nam, điểm tín dụng do Trung tâm Thông tin Tín dụng Quốc gia (CIC) - trực thuộc Ngân hàng Nhà nước, quản lý và chấm điểm dựa trên lịch sử vay vốn, dư nợ hiện tại và mức độ trả nợ đúng hạn.

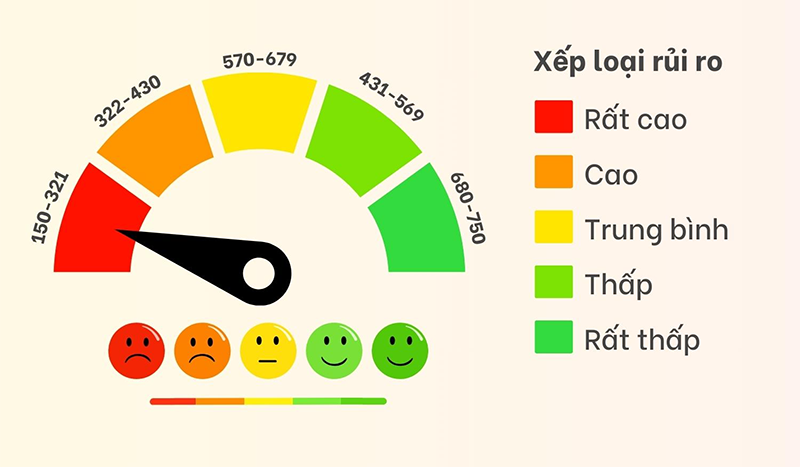

Khung đánh giá điểm tín dụng

5 lầm tưởng về điểm tín dụng

1. Chưa từng vay tiền thì điểm tín dụng sẽ rất tốt

Đây có lẽ là lầm tưởng phổ biến nhất.

Nhiều người nghĩ rằng chưa từng vay nợ đồng nghĩa với việc “lịch sử tài chính” sạch, vì vậy chắc chắn sẽ được đánh giá cao. Thực tế lại không hoàn toàn như vậy.

Điểm tín dụng được xây dựng dựa trên lịch sử sử dụng tín dụng. Nếu một người chưa từng vay vốn, chưa từng mở thẻ tín dụng hoặc chưa từng sử dụng bất kỳ sản phẩm tín dụng nào, hệ thống sẽ không có dữ liệu để đánh giá khả năng trả nợ của người đó.

Thế nên việc từng sử dụng tín dụng một cách hợp lý, chẳng hạn dùng thẻ tín dụng với hạn mức phù hợp và luôn thanh toán đúng hạn, sẽ giúp xây dựng hồ sơ tín dụng tích cực hơn là hoàn toàn "trắng" lịch sử tín dụng.

2. Cứ vay nhiều thì điểm tín dụng sẽ thấp

Không ít người e ngại mở thẻ tín dụng hoặc vay tiêu dùng vì sợ ảnh hưởng đến điểm tín dụng. Thực tế, điều quan trọng không nằm ở việc có vay hay không, mà là cách quản lý khoản vay.

Một người có nhiều khoản vay nhưng luôn thanh toán đúng hạn, không để phát sinh nợ quá hạn và sử dụng tín dụng trong khả năng tài chính vẫn có thể duy trì hồ sơ tín dụng tốt. Ngược lại, chỉ một khoản vay nhỏ nhưng liên tục trả chậm hoặc quên thanh toán cũng có thể tạo ra lịch sử tín dụng không tích cực.

Ảnh minh họa

Nói cách khác, các tổ chức tài chính thường quan tâm nhiều hơn đến tính kỷ luật trong việc trả nợ thay vì chỉ nhìn vào số lượng khoản vay.

3. Trả hết nợ xấu là điểm tín dụng sẽ tăng ngay lập tức

Nhiều người từng chậm trả các khoản vay hoặc thẻ tín dụng thường kỳ vọng rằng chỉ cần tất toán khoản vay, hoặc thanh toán toàn bộ dư nợ, thì điểm tín dụng sẽ lập tức được cải thiện. Tuy nhiên, điểm tín dụng không thay đổi ngay sau một giao dịch. Dữ liệu thường cần được các tổ chức tín dụng cập nhật và đồng bộ theo từng kỳ trước khi phản ánh vào hồ sơ tín dụng.

Bên cạnh đó, điểm tín dụng được hình thành từ cả quá trình sử dụng tín dụng chứ không chỉ dựa trên một hành động đơn lẻ. Nếu trước đó từng nhiều lần thanh toán chậm, việc trả hết nợ là tín hiệu tích cực nhưng vẫn cần thêm thời gian để lịch sử tín dụng dần được cải thiện.

Vì vậy, thay vì chỉ tập trung xử lý một khoản nợ, điều quan trọng hơn là duy trì thói quen thanh toán đúng hạn trong thời gian dài.

4. Bao giờ có nhu cầu vay tiền, mới cần xây dựng điểm tín dụng

Đây cũng là quan niệm khiến nhiều người bỏ qua việc xây dựng lịch sử tín dụng từ sớm.

Thực tế, nhu cầu vay vốn thường xuất hiện khi cần mua nhà, mua xe, đầu tư kinh doanh hoặc giải quyết những kế hoạch tài chính lớn. Nếu đến thời điểm đó mới bắt đầu quan tâm đến điểm tín dụng thì có thể đã hơi muộn, bởi lịch sử tín dụng cần thời gian để hình thành.

Việc duy trì hồ sơ tín dụng tích cực ngay từ sớm giúp mỗi người có thêm sự chủ động khi cần tiếp cận các sản phẩm tài chính trong tương lai. Không chỉ hỗ trợ quá trình xét duyệt khoản vay, một lịch sử tín dụng tốt còn góp phần tạo dựng hình ảnh về một khách hàng có trách nhiệm trong mắt các tổ chức tài chính.

Xây dựng điểm tín dụng thực chất không quá phức tạp. Những thói quen như thanh toán đúng hạn, vay trong khả năng chi trả, sử dụng thẻ tín dụng hợp lý và theo dõi tình trạng tín dụng định kỳ đều có thể góp phần tạo nên một hồ sơ tín dụng tích cực theo thời gian.

Điểm tín dụng không phải là "bài kiểm tra" đánh giá một người giỏi hay kém về tài chính, mà là công cụ phản ánh cách mỗi người sử dụng và quản lý các khoản tín dụng của mình. Hiểu đúng về chỉ số này sẽ giúp mỗi người chủ động hơn trong các quyết định tài chính, đồng thời tránh được những lầm tưởng có thể ảnh hưởng đến kế hoạch vay vốn hoặc sử dụng dịch vụ tài chính trong tương lai.

TIN CÙNG CHUYÊN MỤC

Xem theo ngày